د. محمد سليم يكتب ..دقة البيانات المحاسبية أولًا… وتصحيح التحليل واجبٌ مهني

الإثنين 07-07-2025 10:45

د. محمد سليم

في التحليل المالي، لا يكفي أن تكون البيانات متوفرة، بل يجب أن تكون دقيقة، واضحة، ومطبوعة وفق قواعد العرض المحاسبي الدولية. فأي خلل في التنسيق أو في عرض الأرقام يمكن أن يؤدي إلى استنتاجات خاطئة، تؤثر بشكل مباشر على فهم الأداء، واتخاذ القرار، ومصداقية التقارير.

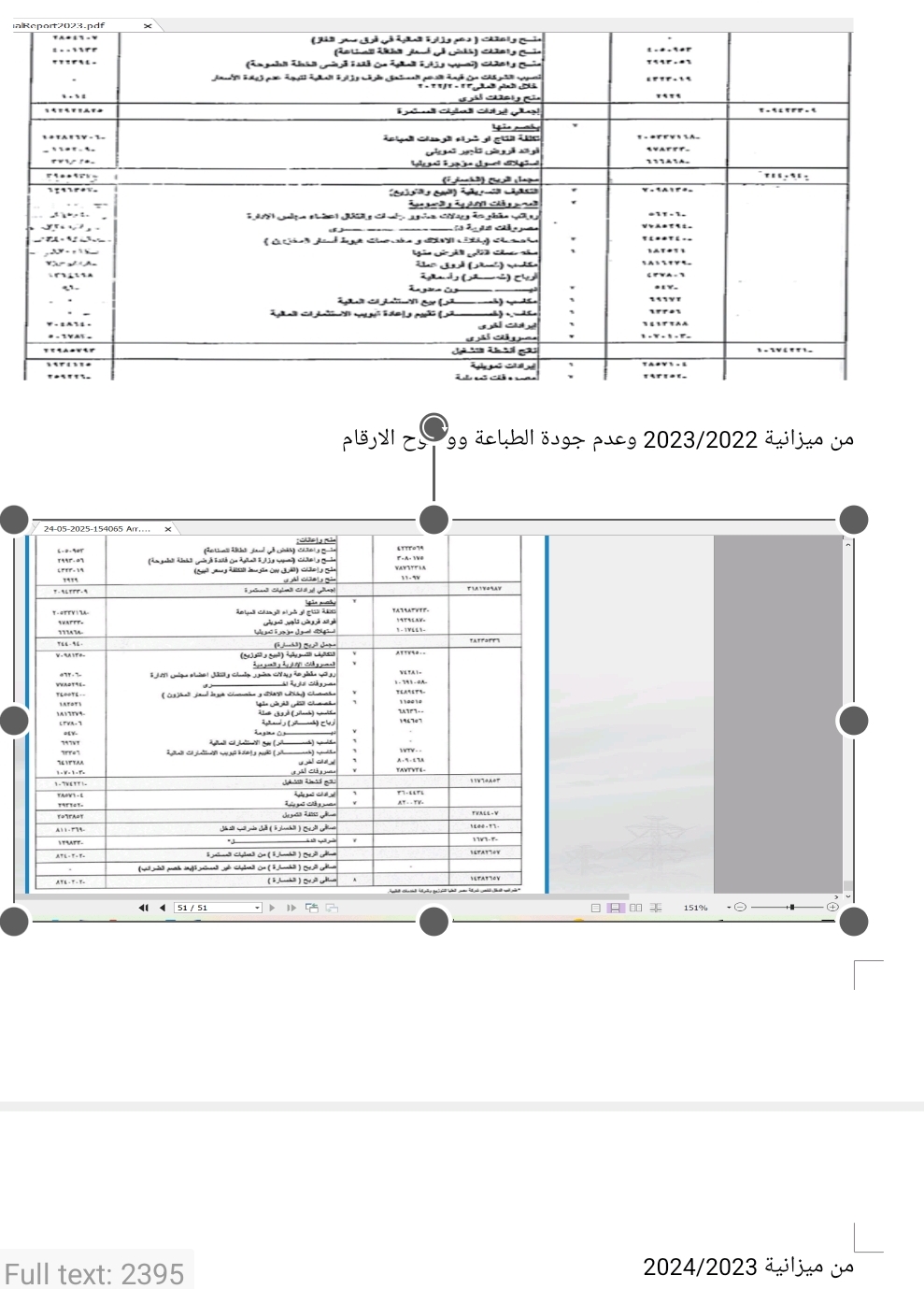

من خلال المناقشة لبعض الارقام التى وردت فى الميزانية ، تبين أن طريقة عرض الأرقام السالبة كانت أحد الأسباب الرئيسية لحدوث أخطاء تحليلية جوهرية متمثلة فى امرين هامين : الاول هو تقدير مخصصات مجلس الادارة والثانى قيمة الخسارة العام الماضة 2022/2023 ويبين الشكل التالى مدى عدم جودة الطباعة وايضا عرض الارقام المحاسبية:

إشارة السالب… والرقم الخطأ

من أهم القواعد المحاسبية المتعارف عليها دوليًا أن:

القيم السالبة تُكتب بين قوسين ( )

وليس بإشارة “سالب” أمام الرقم (-).

لكن في التقرير محل التحليل، استخدمت الأرقام السالبة بعلامة “-” في بداية الرقم، وهو ما تسبب في خطأ أثناء عملية التحليل:

حيث تم اعتبار إشارة السالب جزءًا من الرقم نفسه على انها صفر.

ونتج عن ذلك أن الأرقام السالبة لم تُحسب كقيمة سالبة وإنما كقيمة موجبة واعتبار الاشارة انها صفر عددى مما غير القيمة .

وعليه يكون التصحيح كالآتي:

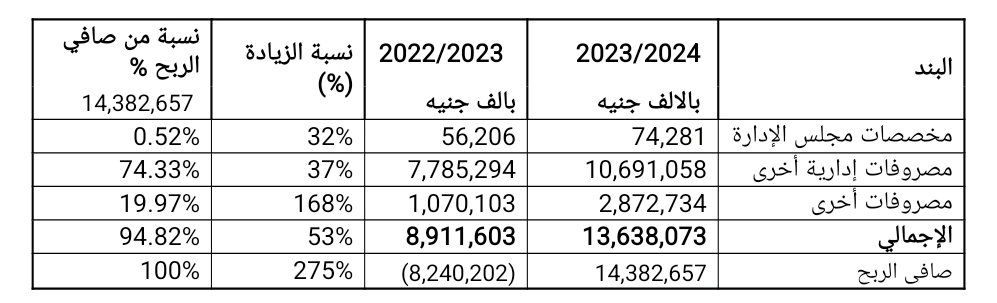

وبالتالى فان مخصصات مجلس الادارة هى 74.2 مليون جنيه وليس 742 مليون جنيه

الشركة القابضة حققت ارباح العام الحالى وقدره 14.3 مليار جنيه مقابل خسائر العام الماضى وقدره 8.2 مليار جنيه

التحايل المحاسبي والخطأ غير المقصود

إن جودة طباعة التقارير وتنسيق الأرقام بدقة هي مسؤولية محاسبية ورقابية لا تقل أهمية عن صحة البيانات نفسها. فالتحليل المالي هو أداة استنتاج يعتمد اعتمادًا كاملاً على وضوح البيانات التي يُبنى عليها.

التوصيات:

اتباع القواعد المحاسبية الدولية في تنسيق التقارير (خاصة عرض القيم السالبة بين قوسين).

تدقيق بصري نهائي للتقارير قبل الإصدار لضمان وضوح الارقام فى الطباعة.

خاتمة

ليس التحليل المالي في جوهره إلا قراءة ذكية ودقيقة لما يُعرض من أرقام، وكل انحراف في دقة الطباعة أو تنسيق القيم هو انحراف في طريق الفهم الصحيح للأداء.

لذلك فإن إعادة تصحيح الأرقام لم يكن مجرد تصحيح رقمي، بل تأكيد على التزام مهني بالشفافية والمحاسبة الدقيقة.

اضف تعليق