د. محمد سليم يكتب ..هل نحن جادون في تطبيق الحوكمة المؤسسية؟

السبت 17-05-2025 11:59

في خضم الحديث المتزايد عن الإصلاح المؤسسي، وتعزيز الشفافية، ومكافحة الفساد، تبرز “الحوكمة المؤسسية” كعنصر جوهري لأي إصلاح حقيقي ومستدام.

وإلحاقًا بما قدمت من مقالات في هذا الشأن، يبقى السؤال الجوهري:

هل نحن جادون فعلًا في تطبيق مبادئ الحوكمة المؤسسية، أم أنها مجرد شعارات للاستهلاك الإعلامي والشكلي؟

لعل البعض يتساءل: لماذا كل هذا الانشغال بالعمل المؤسسي؟

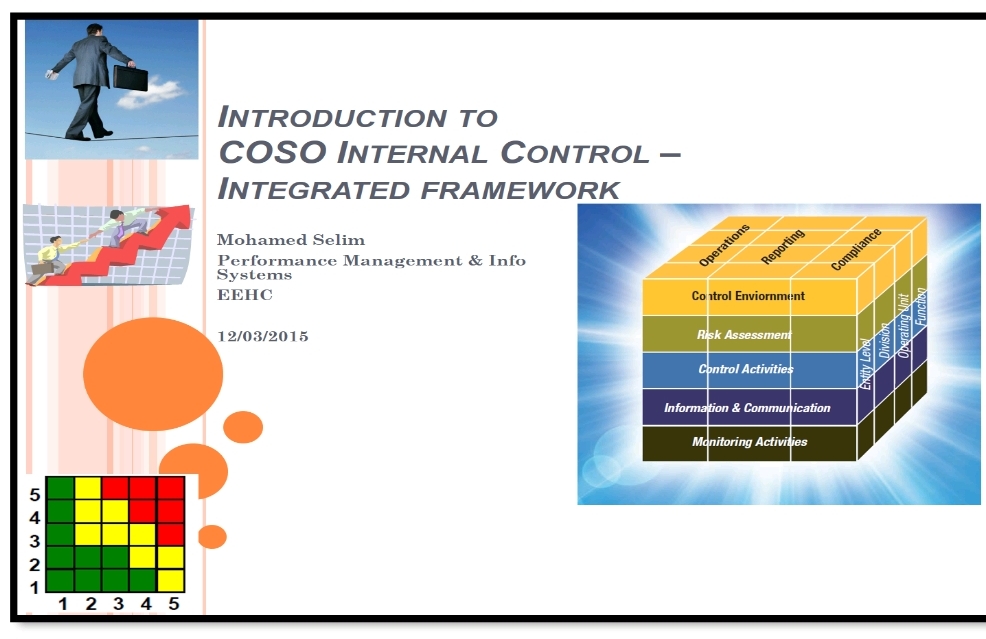

وأحب أن أنوه هنا، أنني في عام 2015 كان لي شرف تنفيذ برنامج تدريبي متخصص حول مبادئ الحوكمة المؤسسية، باستخدام إطار COSO الشهير.

وقد تناولنا خلاله ما يُعرف بـ “مكعب العمل المؤسسي”، والذي يُعد من أكثر الأدوات العالمية فعالية في تعزيز الشفافية، وتطوير الرقابة الداخلية، ومكافحة الفساد. ومنذ ذلك الحين، كانت رؤيتي واضحة في هذا الشأن — رؤية قد لا تكون قد راقت للبعض، لكنها تنبع من قناعة راسخة بأن الإصلاح يبدأ من الحوكمة.

الحوكمة المؤسسية: المفهوم والغاية

تعني الحوكمة المؤسسية (Corporate Governance) وضع إطار منظم للعلاقات بين أصحاب المصلحة في المؤسسة – من مساهمين، ومجالس إدارة، وإدارات تنفيذية، وجهات رقابية – بهدف ضمان تحقيق الأهداف الاستراتيجية بشفافية وعدالة، وتقليل المخاطر، وتحقيق المساءلة.

وقد اعتمدت معايير دولية لتطبيق الحوكمة، من أبرزها إطار COSO الشهير، الذي يستند إلى “مكعب العمل المؤسسي”، ويرتكز على خمسة عناصر رئيسية:

بيئة الرقابة

تقييم المخاطر

الأنشطة الرقابية

المعلومات والاتصال

أنشطة المراجعة الداخلية

وقد ناقشنا هذه الأطر في العديد من الدورات التدريبية المتخصصة، وضربنا مثلًا صارخًا بشركة إنرون الأمريكية التي انهارت بسبب تزييف البيانات المالية، في ظل غياب الرقابة الفعالة، مما أدى إلى واحدة من أكبر فضائح الفساد المؤسسي في التاريخ الحديث.

إنرون: الدرس القاسي من أمريكا

لعلّ من أبرز الدروس العالمية في فشل الحوكمة ما حدث مع شركة إنرون (Enron) الأمريكية، التي كانت تُعد من أكبر شركات الطاقة في الولايات المتحدة.

استخدمت إدارة إنرون طرقًا معقدة لإخفاء ديونها وخسائرها الحقيقية من خلال إنشاء شركات وهمية، وتضليل المستثمرين بتقارير مالية مزيفة، في ظل ضعف الرقابة الداخلية وغياب الشفافية.

انهارت إنرون في عام 2001، وأعلنت إفلاسها في فضيحة مالية مدوية، أدت إلى خسارة آلاف الموظفين وظائفهم ومدخراتهم، وخسارة المستثمرين المليارات. كانت النتيجة المباشرة هي سنّ قانون ساربينز-أوكسلي (SOX) في الولايات المتحدة لتعزيز الرقابة والمساءلة، وإعادة بناء الثقة في القطاع الخاص.

الحالة المصرية: ممارسات مقلقة في المجالس والإدارة

بالرغم من صدور تشريعات واستراتيجيات داعمة للحوكمة، إلا أن الواقع يطرح مؤشرات تستدعي القلق:

تغيير مجالس الإدارة تُجرى التعيينات في كثير من الأحيان دون الرجوع إلى معايير الكفاءة أو مبادئ الحوكمة المؤسسية، بل يتم اعتماد أسلوب أقرب إلى “لعبة الكراسي الموسيقية”، حيث تُدوَّر نفس الأسماء بين المناصب المختلفة، مع إدخال محدود للغاية لبعض الكفاءات الجديدة، وذلك لإضفاء مظهر شكلي للتجديد دون تغيير جوهري في البنية المؤسسية أو الفكر الإداري.

قرارات تم التراجع عنها أو إلغاؤها بسبب تعارضها مع القوانين أو تضارب المصالح، ما يشير إلى ضعف منظومة الفحص المسبق والمساءلة الداخلية.

تعيينات تحمل تضارب مصالح، كما في حالة تعيين رئيس شركة النقل (مشغل السوق المستقل) كعضو مجلس إدارة في إحدى شركات الخدمات التابعة للشركة القابضة لكهرباء مصر، والتي تُعد من أكبر الموردين لشركة النقل ذاتها، ما يفتح الباب لتضارب مصالح مباشر. علما بأن رئيس الشركة القابضة هو أيضًا عضو في مجلس إدارة هذه الشركة الخدمية، وهو في الوقت نفسه من يُعيّن رئيس مجلس إدارتها!

وتلاحظ ايضا ان الوزير السابق ونائب الوزير ورئيس القابضة اعضاء مجلس ادارة فى شركة الماكو كما هو مبين على الموقع الالكترونى للشركة (https://elmaco-egypt.com.eg/) وهى احد شركات الخدمات التابعة للقابضة ولقد نفى الوزير د. شاكر هذه المعلومة وبالتالى وجب حذف الصورة من الموقع.

فهل يجوز لممثل الجهة التي تُفترض أن تمارس الرقابة والتوجيه، أن يجلس في موقع من يخضع لهذه الرقابة؟

هذا التداخل يُقوّض مبادئ الحوكمة الرشيدة ويحوّل الرقابة المؤسسية إلى إجراء شكلي لا يملك الفاعلية ولا الاستقلالية.

تعارض الأدوار وانعدام الاستقلالية

من أخطر ما يهدد الحوكمة هو تداخل الأدوار بين الجهات التنفيذية والرقابية، إذ لا يجوز أن تكون الجهة المُفترَض أن تُحاسب، هي ذاتها التي تُقرّر وتوجّه وتُعيّن.

إن مفهوم الفصل بين الإدارة والرقابة هو أساس الحوكمة الرشيدة. ووجود تمثيل وزاري مباشر في مجالس إدارات الشركات، أو تعيين مسؤولين من نفس القطاع في مواقع رقابية، يفقد العملية المؤسسية شفافيتها ويجعل التقييم والمحاسبة غير فعّالين.

من المسؤول؟ وأين الجهة الرقابية الملزمة ؟

إن غياب جهة مستقلة تمتلك صلاحيات الرقابة الملزمة على الشركات التابعة للدولة، يؤدي إلى استمرار الممارسات الخاطئة وتكرار الأزمات.

ومن المفترض أن تتولى إحدى الجهات السيادية أو الرقابية المستقلة — مثل الجهاز المركزي للمحاسبات، أو هيئة الرقابة الإدارية، أو الهيئة العامة للرقابة المالية — مسؤولية إصدار تقارير دورية تُقيّم مدى التزام الشركات بمبادئ الحوكمة المؤسسية.

على أن تكون توصيات هذه الجهات ملزمة، وليست مجرد إرشادات اختيارية، لضمان تحقيق الأثر الفعلي للإصلاح المؤسسي.

كما يُقترح أيضًا إطلاق جائزة دورية تُمنح للمؤسسات التي تُظهر التزامًا عاليًا بمعايير الحوكمة المؤسسية الناضجة، وذلك لتشجيع المنافسة الإيجابية وترسيخ ثقافة التميز المؤسسي في القطاعين العام والخاص.

كما يجب تفعيل دور اللجان المستقلة للمراجعة والتدقيق داخل كل شركة، بشرط ألا تضم أي من التنفيذيين، وأن يتم اختيار أعضائها بمعايير مهنية لا سياسية.

نحو إصلاح حقيقي

لكي نكون جادين في تطبيق الحوكمة المؤسسية، يجب:

فصل الملكية عن الإدارة والرقابة.

منع تعارض المصالح في التعيينات.

وضع معايير واضحة لتشكيل مجالس الإدارة واختيار أعضائها.

تفعيل المساءلة والرقابة على قرارات المجالس.

نشر تقارير الحوكمة السنوية بشفافية للجهات المالكة والرأي العام.

خاتمة

التحول نحو الحوكمة المؤسسية ليس ترفًا تنظيميًا، بل ضرورة وطنية لضمان استدامة المرافق العامة، وكفاءة الأداء، وجذب الاستثمارات، وبناء الثقة بين الدولة والمجتمع.

وما لم نواجه الواقع بجرأة، وننخرط في مشاركة إيجابية حقيقية، سيظل الوضع على ما هو عليه، وتبقى التغييرات مجرد رتوش شكلية على الصورة العامة، لا تمس جوهر الأداء المؤسسي.

بل قد تتحول مظاهر التحايل على مبادئ الحوكمة إلى سلوك مقنن، يُمارس تحت غطاء الإجراءات الشكلية.

وبدون مواجهة صادقة، لن نتمكن من بناء مؤسسات قوية وقادرة على قيادة التنمية وتحقيق تطلعات المجتمع.

أخبار ذات صلة:

د. محمد سليم يكتب ..الإصلاح المؤسسي للشركات القابضة والتابعة في مصر ..ركائز الحوكمة والاستدامة: البنية التشريعية المؤسسية، والتنسيقية

د. محمد سليم يكتب ..العمل المؤسسي وفراغ الدرجات الوظيفية… استدامة المؤسسات تبدأ من الداخل

د. محمد سليم يكتب ..الإصلاح المؤسسي للشركات القابضة والتابعة في مصر ..ركائز الحوكمة والاستدامة: البنية التشريعية المؤسسية، والتنسيقية

د. محمد سليم يكتب ..العمل المؤسسي وفراغ الدرجات الوظيفية… استدامة المؤسسات تبدأ من الداخل

د. محمد اليماني يكتب ..أمن الطاقة بين الطموحات والتحديات

د. محمد اليماني يكتب ..أمن الطاقة بين الطموحات والتحديات

د. محمد سليم يكتب ..إعادة هيكلة السوق الكهربائية..الحوكمة الرشيدة وأفضل الممارسات.. نظرة شاملة

د. محمد سليم يكتب ..إعادة هيكلة السوق الكهربائية..الحوكمة الرشيدة وأفضل الممارسات.. نظرة شاملة

اضف تعليق