د. محمد سليم يكتب ..صافي الربح يتبخر أمام المصروفات الإدارية ومخصصات الإدارة

السبت 05-07-2025 10:34

منذ مشاركتي في “دورة إعداد القادة” عام 1999، شد انتباهي فكر الإدارة الحديثة القائم على التخطيط الاستراتيجي، والرؤية والرسالة، والأهداف القابلة للقياس، وبطاقات الأداء المتوازن. وعلى مدار عملي بالشركة القابضة لكهرباء مصر، وتحديدًا كرئيس لقطاع المراقبة المركزية للأداء، كنت حريصًا على تطبيق هذا النهج في الشركات التابعة، وقدمت العديد من المذكرات لدعم بناء مؤسسي قائم على قواعد علمية صحيحة.

والحاقا للمقال السابق بخصوص الحوكمة المؤسسية وتحليل ميزانية القابضة وفي ضوء اهتمامي المتواصل بالحوكمة المؤسسية والتحليل المالي، وبعد التقاعد من منصبي التنفيذي الذي شرفت به داخل الشركة القابضة لكهرباء مصر، أمارس اليوم دوري الرقابي المستقل، مستندًا إلى خبرتي الطويلة في تحليل البيانات ومراجعة الأداء.

ومن هذا المنطلق، قمت بمراجعة الميزانية العامة للشركة القابضة لعام 2023/2024، لأجد أمامي حقائق مقلقة تستدعي الإفصاح، وتدعو إلى وقفة مؤسسية جادة لإعادة ضبط مسار الإنفاق. وتذكرت مقولة لاحد القيادات: “المال هو جوهر اللعبة” NAME THE GAME; IT’S MONEY WISE اما الشعارات الاخرى ما هى الا للاستهلاك المحلى ويقع فيها الطيبون حيث يمضون عمرهم فى خدمة من يستنزفهم، وللاسف لم اهتم بما قال فى حينه ، ولنا الان فى الرئيس الامريكى عظة وعبرة

مراجعة وتحليل ميزانية 2023/2024

أظهرت مراجعة ميزانية الشركة القابضة لكهرباء مصر للعام المالي 2023/2024 العديد من المؤشرات المقلقة، والتي تستحق تسليط الضوء عليها لتصحيح المسار:

ملاحظة محورية:

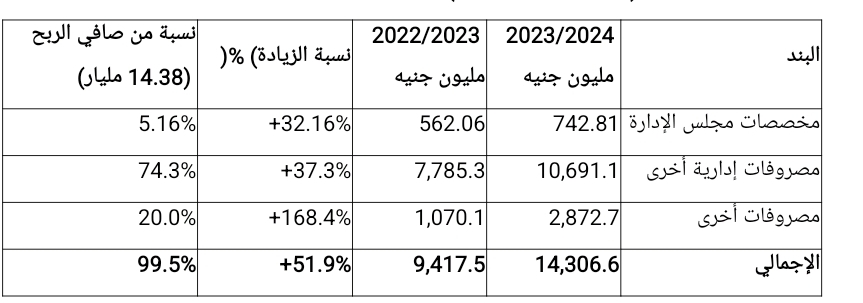

فقط 3 (ثلاث) بنود (مخصصات مجلس الإدارة + المصروفات الإدارية الأخرى + المصروفات الأخرى)

تستهلك نحو 99.5% من صافي الربح المحقق خلال العام المالي 2023/2024 .

أولًا: نسب النمو والتغير (مصروفات غير انتاجية)

ثانيًا: قراءة مؤسسية

رغم انخفاض صافي الربح بنسبة 83 % مقارنة بالعام السابق، إلا أن:

مخصصات مجلس الإدارة ارتفعت بنسبة 32%

المصروفات الإدارية الأخرى قفزت بنسبة 37 %

المصروفات الأخرى تضاعفت تقريبًا بنسبة 168 %

هذه التكلفة تندرج تحت بند إداري وليس إنتاجي فما هى مبررات الزيادة السنوية على حساب الربحية ؟

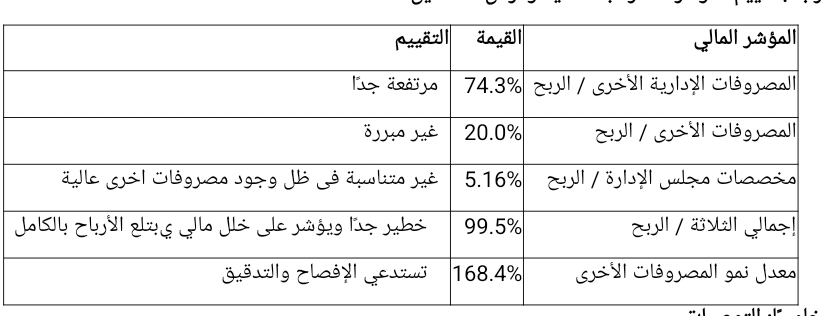

رابعًا: تقييم المؤشرات للرقابة المالية وفرص التحسين

خامسًا: التوصيات

مراجعة تفصيلية لبند “المصروفات الأخرى” علما بان هناك بنود اخرى منفصلة عن فروق العملة، خسائر استثمارية، ديون معدومة .

تجميد زيادات مخصصات مجلس الإدارة، وربطها بتحقيق نتائج فعلية في الأداء المالي والتشغيلي وخفض المصروفات.

إعادة هيكلة “المصروفات الإدارية الأخرى” مع تقديم تقارير تفصيلية توضح بنودها.

إدخال نظام حوكمة مالية مستقل، يتضمن لجنة مراجعة من خارج الإدارة التنفيذية وذات صلاحيات.

عدم زيادة اسعار تعريفة الكهرباء قبل عمل المراجعة والتدقيق من جهات مستقلة ومحايدة

إدخال مؤشرات الأداء KPI وربطها بالتحفيز والمحاسبة.

خاتمة

إن ما أطرحه ليس نقدًا، بل دعوة لإعادة التوازن بين الإيرادات والمصروفات، والربط بين المكافآت والأداء، والتحرك نحو شفافية حقيقية تعزز الثقة وتضمن الاستدامة المالية وتقلل من سطوة السلطة والتدقيق فى الصرف ، فلا يعقل ان يأن المواطن من قيمة فاتورة الكهرباء ، وهناك بنود للصرف بالمليارات .

الأرقام لا تكذب، بل تكشف عن التفاصيل حيث ان “المال هو جوهر اللعبة”

إن بقاء نمط الإنفاق الإداري بهذه الوتيرة، يأكل كل مجهود نحو الربحية ، وهو أمر بالغ الخطورة يستوجب تدخلاً عاجلاً يعيد التوازن بين الإيرادات والمصروفات، ويُعيد الاعتبار لدور الحوكمة في ضبط الأداء وتحقيق الاستدامة المالية.

فالحوكمة ليست شعارات، بل أرقام ومؤشرات تقود الى قرارات رشيدة. (د.م. محمد سليم سالمان)

اضف تعليق